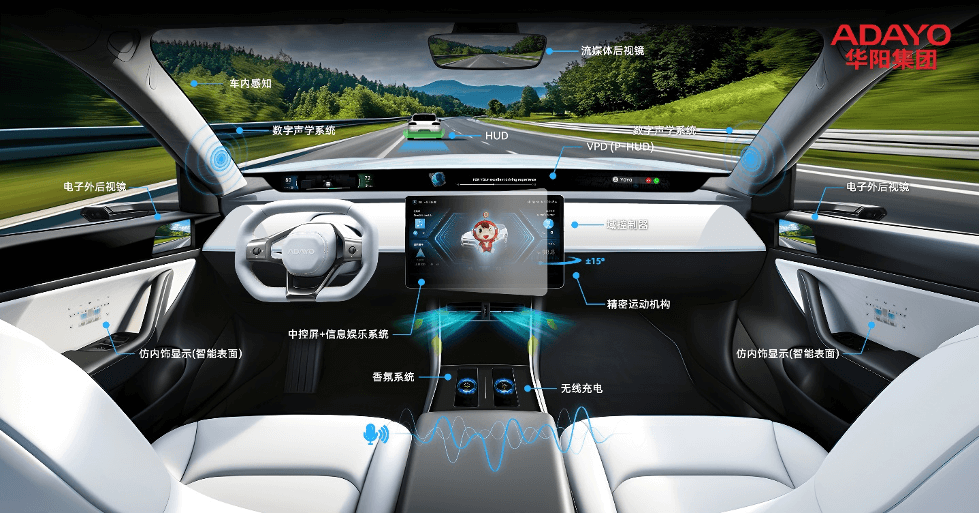

文章来源:QYResearch

在智能座舱渗透率持续攀升(2024年全球智能座舱装配率达62%,中国达78%)、汽车消费升级(2024年全球豪华车销量占比提升至19%)的双重驱动下,激光全息HUD(抬头显示)作为智能座舱核心交互设备(占座舱电子系统成本的12%-15%),正经历技术路线分化与区域市场重构的关键阶段。据QYResearch最新数据,2024年全球激光全息HUD市场销售额达18.7亿美元,预计至2031年将攀升至39.2亿美元,期间年复合增长率(CAGR)为9.8%(2025-2031)。值得关注的是,中国《智能网联汽车技术路线图2.0》(2025年要求L3级及以上自动驾驶HUD装配率超50%)及欧盟《车载显示安全法规》(2027年强制要求HUD亮度≥10000cd/m²)等政策调整,正通过技术标准升级与成本传导机制,重塑全球激光全息HUD产业竞争生态。

激光全息HUD技术呈现”LCOS为主、DLP追赶”的竞争格局:

LCOS技术优势巩固:Continental推出的第四代LCOS-HUD(视场角达15°×5°,投影距离2.5m)通过硅基液晶面板(分辨率1920×720)与激光光源(亮度15000cd/m²)结合,实现虚像清晰度与色彩还原度的突破,已装备奔驰S级、宝马7系等豪华车型,2024年市场份额达47%,预计2031年将提升至58%。

DLP技术加速追赶:德州仪器(TI)与Visteon合作开发的DLP-HUD(对比度2000:1)通过数字微镜器件(DMD芯片尺寸0.3英寸)与LED光源(功耗降低40%)结合,在成本敏感型中高档车型(如丰田凯美瑞)中渗透率快速提升,2024年市场份额达23%,预计2031年将达31%。

全球激光全息HUD市场形成”中国增量主导、欧洲技术引领”的双重格局:

中国市场爆发式增长:受新能源汽车智能化浪潮推动(2024年中国新能源汽车销量占比达42%),中国激光全息HUD市场规模从2020年的1.2亿美元跃升至2024年的5.8亿美元(占比31%),预计2031年将达14.3亿美元(占比36%)。典型案例包括:蔚来ET7搭载的泽景电子AR-HUD(视场角20°×7°,支持AR导航),使驾驶安全预警响应时间缩短0.8秒;华为与北汽合作的极狐阿尔法S HI版,采用Envisics激光全息技术(虚像距离3.5m),实现车道级导航精准投射。

欧洲市场高端化突围:德国Continental(市占率29%)凭借与宝马、奥迪的深度绑定,在高端市场占据主导地位;法国法雷奥(Valeo)开发的激光全息HUD(亮度20000cd/m²)已通过欧盟ECE R112认证,支撑奔驰EQS实现L3级自动驾驶显示需求。2024年欧洲市场规模达4.9亿美元(占比26%),预计2031年将达9.7亿美元(占比25%)。

北美市场技术迭代滞后:受限于本土供应链短板(核心光学元件依赖进口),美国市场2024年规模仅3.2亿美元(占比17%),但特斯拉Cybertruck计划搭载的LG激光全息HUD(视场角18°×6°),有望通过一体化压铸车身降低安装成本,推动北美市场2025-2031年CAGR达11.2%。

应用领域呈现”豪华车技术标杆、中高档车规模放量”的分化特征:

豪华车市场:2024年激光全息HUD在豪华车(售价>50万元)装配率达82%,奔驰S级、保时捷Taycan等车型标配AR-HUD(支持交通标志识别、行人预警),推动该领域2025-2031年CAGR达8.7%。

中高档车市场:受成本下探(2024年LCOS-HUD均价降至850美元/台)与政策驱动(中国《新能源汽车产业发展规划》要求2025年20万元以上车型HUD装配率超60%),中高档车(售价20-50万元)成为新增长极,2024年装配率达31%,预计2031年将达68%,典型案例包括:丰田凯美瑞搭载的DENSO W-HUD(视场角10°×3°),使驾驶信息读取时间减少1.2秒。

全球激光全息HUD市场形成”3+4″竞争梯队:

第一梯队(技术垄断):Continental(市占率29%)、Nippon Seiki(市占率24%)、DENSO(市占率18%)通过垂直整合(自研光学引擎、软件算法)与专利壁垒(累计专利数超1200件),占据高端市场主导地位,2024年合计份额达71%。

第二梯队(成本突围):泽景电子(市占率9%)、Visteon(市占率7%)、LG(市占率6%)、怡利(市占率5%)通过本土化生产(中国工厂产能占比超70%)与规模化效应(单厂年产能达50万台),在中低端市场快速渗透,2024年合计份额达27%。

成本持续下探:随着Micro-LED光源(亮度提升3倍、功耗降低50%)与自由曲面镜(模具成本降低40%)技术成熟,LCOS-HUD均价将从2024年的850美元/台降至2031年的420美元/台。

本报告基于2020-2024年历史数据与2025-2031年预测模型,系统分析全球激光全息HUD市场的技术路线(LCOS占比47%、DLP 23%、TFT-LCD 19%)、区域分布(中国31%、欧洲26%、北美17%)及竞争格局(CR3达71%)。对于行业参与者而言,突破AR算法精度(虚像重叠误差<5%)、构建本土化供应链(核心元件国产化率超70%),将成为制胜未来的关键要素。