文章来源:YH Research

在全球智能网联汽车产业加速演进、汽车安全法规日趋严格的背景下,驾驶员监测系统(DMS)作为保障行车安全的核心智能配置,正凭借“实时感知、主动预警、精准干预”的技术优势,成为汽车智能化升级的标配系统,市场呈现爆发式增长态势。据恒州诚思调研统计,2024年全球车用DMS系统收入规模约494.2亿元,到2031年收入规模将接近1748.3亿元,2025-2031年复合增长率(CAGR)高达22.8%。其通过融合多模态传感与AI算法,从被动安全向主动安全转型,不仅填补了传统安全配置的监测空白,更推动汽车安全体系向“人-车-环境”协同防护升级,为智能网联汽车的规模化落地提供关键安全支撑。

技术内核:多模态融合构建驾驶员状态感知网

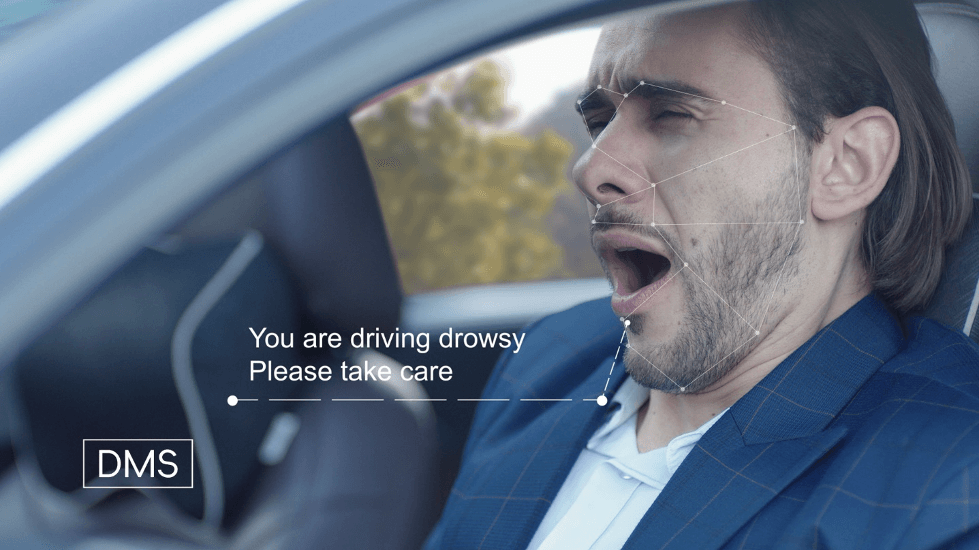

车用DMS系统是基于视觉与传感技术的智能安全解决方案,核心目标是通过实时监测驾驶员生理与行为状态,提前识别安全风险并触发预警,避免事故发生。其技术架构以“感知-分析-决策-预警”为核心链路,融合红外摄像头、毫米波雷达等多类传感器与AI算法,构建起全方位的驾驶员状态感知网络,实现从单一特征监测到多维度状态评估的跨越。

从技术构成来看,DMS系统的核心在于多模态传感融合与AI智能分析:感知层通过红外摄像头捕捉驾驶员面部特征(如眼球运动、眨眼频率、面部表情)、头部姿态及肢体动作,毫米波雷达则辅助监测驾驶员身体微动与坐姿变化,部分高端系统还集成生物传感器采集心率、呼吸等生理信号,实现“视觉+雷达+生物传感”的多维度数据采集;算法层基于深度学习模型,对多源数据进行融合分析,精准识别疲劳驾驶(如频繁眨眼、点头瞌睡)、分心驾驶(如低头看手机、视线偏离前方)、危险行为(如未系安全带、手持物品驾驶)等风险状态,同时具备自适应学习能力,可根据不同驾驶员习惯动态优化识别模型;应用层则通过声光预警、方向盘震动、座椅提醒等方式向驾驶员发出警示,部分系统还能联动车辆控制系统,实现减速、车道保持等辅助干预,形成“监测-预警-干预”的闭环安全防护。

从技术优势来看,现代车用DMS系统具备三大突破:一是非接触式监测,无需驾驶员佩戴任何设备,通过车载传感器即可实现无感监测,保障驾驶舒适性与操作便捷性;二是高精准度识别,AI算法的迭代使风险行为识别准确率大幅提升,可区分不同疲劳程度与分心类型,避免误报与漏报;三是实时响应,传感器数据采集与算法分析延迟控制在毫秒级,确保风险预警的及时性,为驾驶员预留充足的反应时间。

核心功能:全场景覆盖的行车安全防护网

车用DMS系统通过多维度状态监测,形成覆盖驾驶全场景的安全防护功能体系,从疲劳、分心到危险行为,全方位识别潜在风险,为不同类型车辆提供定制化安全保障。

疲劳驾驶预警是DMS系统的核心功能之一,通过监测驾驶员眼部与头部特征判断疲劳状态。系统实时分析眨眼频率(如眨眼次数减少、闭眼时长增加)、瞳孔变化、头部倾斜角度与点头频率等指标,当检测到中度疲劳时触发一级预警(如声光提醒),重度疲劳时升级为二级预警(如座椅震动、主动降速),有效避免驾驶员因困倦导致的反应迟钝或失控。这一功能在长途运输、夜间驾驶等场景中尤为重要,是商用车与乘用车安全配置的重点。

分心驾驶提醒针对驾驶员注意力偏离驾驶任务的行为进行监测,涵盖视线分心与行为分心。视线分心监测通过追踪眼球运动判断驾驶员视线是否偏离前方道路(如频繁看后视镜、低头看中控),行为分心监测则识别驾驶员手持手机、吸烟、喝水等影响驾驶操作的动作。当检测到分心行为时,系统及时发出警示,引导驾驶员将注意力回归驾驶,降低因分心导致的事故风险,适配城市道路复杂交通环境下的安全需求。

危险行为识别与干预进一步拓展了安全防护边界,包括未系安全带、车辆行驶中打开车门、驾驶员离开驾驶位等危险状态监测。部分高端DMS系统还具备驾驶员身份识别功能,通过面部特征验证驾驶员身份,防止无证驾驶或车辆被盗用;同时,结合车辆行驶状态(如高速行驶、紧急变道)动态调整监测灵敏度,实现不同工况下的精准防护。

应用场景:全车型渗透的安全配置升级浪潮

车用DMS系统的应用已从商用车逐步拓展至乘用车、特种车辆等全车型领域,不同车型基于使用场景与安全需求,推动DMS系统向“标配化、高端化”方向发展,形成多层次的市场需求格局。

商用车领域是DMS系统的早期应用场景,需求聚焦于长途运输安全。商用车(如货车、客车)驾驶员单次驾驶时间长、劳动强度大,疲劳驾驶风险高,各国法规普遍要求大型商用车强制安装DMS系统。商用车DMS更侧重疲劳驾驶与超速、车道偏离等行为的联动预警,部分系统还能将驾驶员状态数据上传至车队管理平台,帮助运营企业实现驾驶员行为规范化管理,降低 fleet 运营风险与事故成本。

乘用车领域是市场增长的核心引擎,需求随智能化升级快速释放。随着消费者对汽车安全关注度提升及汽车智能化配置竞赛加剧,DMS系统已从高端车型向中低端车型渗透,成为新车的重要卖点。乘用车DMS更注重用户体验,除基础安全预警外,还集成个性化功能(如根据驾驶员情绪调节车内环境、记忆座椅与后视镜位置),同时与自动驾驶系统联动,在L2+及以上级自动驾驶中承担“驾驶员接管提醒”的关键角色,确保人机共驾场景下的安全。

特种车辆领域的应用则强调场景定制化,如校车、危险品运输车等特种车辆,DMS系统需结合其运营特性强化特定功能——校车DMS增加对驾驶员与乘客互动状态的监测,危险品运输车则重点监控驾驶员是否遵守安全操作规范,通过定制化方案满足特殊场景的安全需求。

市场增长驱动力:法规、技术与需求三重催化

全球车用DMS系统市场的爆发式增长,是安全法规强制化、汽车智能化升级、技术成本下降及消费需求升级共同作用的结果,多重驱动因素叠加形成强大增长合力。

安全法规日趋严格,强制安装推动需求刚性

全球主要国家和地区纷纷出台汽车安全法规,将DMS系统纳入强制配置范围。部分国家已明确要求新生产的商用车必须搭载DMS系统,乘用车领域也在逐步推进DMS系统的法规强制化。法规驱动下,车企为满足准入要求不得不加快DMS系统的研发与搭载进度,形成刚性市场需求,成为推动市场增长的核心动力。

汽车智能化加速,DMS成智能安全核心配置

智能网联汽车已成为行业发展主流,L2+及以上级自动驾驶车型渗透率快速提升。DMS系统作为自动驾驶安全的关键一环,承担驾驶员状态监测与接管提醒功能,是实现高阶自动驾驶的必备配置;同时,随着座舱智能化发展,DMS系统与智能座舱的融合不断加深,拓展出更多个性化应用场景,进一步提升了产品附加值与市场需求。

技术成本下降,规模化应用条件成熟

红外摄像头、毫米波雷达等传感器成本持续下降,AI算法的开源与芯片算力的提升,使DMS系统的硬件成本与开发门槛显著降低。同时,行业解决方案的不断成熟,推动DMS系统从定制化开发向标准化产品转变,适配不同车型的快速集成,加速了市场规模化应用进程。

消费安全意识提升,主动安全需求释放

消费者对汽车安全的关注从被动安全(如安全气囊、车身结构)转向主动安全,越来越多的用户将DMS系统作为购车时的重要考量因素。主动安全配置的丰富程度已成为车企差异化竞争的关键,推动DMS系统在乘用车市场的渗透率快速提升,尤其在中高端车型中逐步实现标配。

若您想深入了解全球车用DMS系统市场的技术路线演进、区域法规差异、重点企业竞争策略,或需要获取定制化的市场分析报告、解决方案选型建议,欢迎随时与我们联系。我们将依托专业的调研数据与行业洞察,为您提供精准、全面的市场服务,助力您在智能汽车安全领域把握发展机遇。