《自动驾驶法案》推动建立联邦级自动驾驶框架

自动驾驶汽车工业协会已支持一项法案草案,该法案将为自动驾驶汽车在美国全国范围内的部署建立联邦监管框架。法案明确三大核心目标:通过联邦监管制定安全标准、提供监管确定性,以及提升美国企业在全球市场的竞争地位。适用于全美各州的统一监管规则,将有助于加速自动驾驶技术在美国市场的落地。法案特别允许无驾驶室卡车上路运营,并要求企业上报事故信息及每季度自动驾驶行驶里程数据,以建立联邦安全档案。

另一方面,纽约州州长提议立法,扩大监管范围,允许企业在该州各城市开展有限规模的自动驾驶商业服务。企业提交申请并证明获得当地支持且具备完善安全记录后,相关试点项目即可获批。但该计划不适用于纽约市,该市已有独立的自动驾驶测试许可程序,不过目前尚未开放企业移除安全员的相关路径。Waymo 去年在纽约州官员游说方面的支出已超过 37 万美元。

梅赛德斯 – 奔驰与英伟达合作开发 L4 级自动驾驶出租车

梅赛德斯近期暂停了乘用车的L3自动驾驶功能部署,并已与Momenta合作,在中东地区推出基于S级的自动驾驶出租车服务。如今,该公司又与英伟达展开合作,在下一代S级车型上采用英伟达全栈式L4自动驾驶系统。该系统将搭载英伟达DRIVE Hyperion硬件,自动驾驶出租车服务将通过Uber网络提供。英伟达最新发布的Alpamayo软件栈将用于车辆的开发与驾驶控制,该方案采用第三代AI架构,融合了端到端与传统驾驶栈技术。这也是包括Waymo在内的其他自动驾驶出租车企业所采用的技术路线,是推出安全自动驾驶出租车服务的第一步。企业仍需开展大量测试与数据采集工作,以说服监管机构批准试点项目,并最终实现商业化运营。目前双方尚未公布具体时间规划,但这无疑是梅赛德斯与英伟达业务模式发展进程中的重要一步。

德州仪器推出全新 ADAS 芯片

德州仪器推出了 TDA5 系列 SoC 芯片,算力最高可达 1200 TOPS,并配备 8×8 成像雷达收发器。其能效超过 24 TOPS/W,这是汽车设计中的关键指标。TDA5 系列产品的算力可从 10 TOPS 起步,神经网络处理器算力相比上一代提升最高达 12 倍,采用 ARM Cortex-A720AE CPU 内核,无需额外元器件即可满足 ASIL-D 功能安全等级要求。德州仪器曾是摄像头模块计算领域的领军企业,全新的产品系列将使其在区域域控制器和中央计算架构的市场竞争中更具优势。

兆易创新(GigaDevice)与奇瑞汽车达成合作共同布局汽车半导体领域

兆易创新是一家成立于2005年的中国无晶圆厂芯片供应商,专注于车规级存储芯片与微控制器产品。兆易创新与奇瑞将依托奇瑞在整车集成与验证方面的技术能力,合作研发面向智能座舱和自动驾驶的新一代芯片。兆易创新也于近期在香港证券交易所首次上市,以此推进全球化布局。我们持续观察到,越来越多的车企为实现产品差异化并降低成本,开始加大对芯片设计与供应链管控的投入。同时,中国车企正转向本土供应商,逐步替代恩智浦、瑞萨等传统车规级半导体供应商。

小马智行与北汽扩大合作

随着自动驾驶出租车开始规模化部署,深度整合与降本成为关键。小马智行与北汽集团正通过优化传感器集成、电子电气架构、供应链成本管理以及适配维保体系,共同解决规模化落地难题。目前多数自动驾驶出租车均基于现有车型平台,采用后装方案改装实现。小马智行与北汽计划将极狐阿尔法T5自动驾驶出租车推向中东与欧洲市场。

比亚迪将在人工智能领域投入超1000 亿元人民币

2025年,比亚迪成为全球第一大电动汽车企业,其“天神之眼”辅助驾驶系统已搭载于国内大部分车型,装车量超过250万套。未来,公司计划从依赖驾驶员监督的安全模式,转向“系统确定性”模式。

梅赛德斯 – 奔驰暂停推进 L3 级自动驾驶

梅赛德斯自2021年起在S级和EQS车型上提供Pro Pilot L3级自动驾驶系统,选装价格为6000至10000美元,但是该系统的适用场景相当有限,仅支持天气良好时、时速不超过95公里每小时的高速公路路段。在即将推出的改款S级和EQS上,奔驰将回归L2++级别的MB Drive Assist Pro系统,该系统可在更多场景下使用,但需要驾驶员全程监控,驾驶员承担使用过程中的全部责任,因此系统成本大幅降低。奔驰还在国际消费类电子产品展览会上宣布,将开始采用英伟达全栈式L2++自动驾驶解决方案,首批搭载于本季度上市的CLA车型,目前尚不清楚该系统是否会用于S级。CLA车型的L2++系统预计采用订阅制,三年费用约4000美元,对大多数用户而言实用性更高。奔驰仍在与英伟达合作开发L4级自动驾驶出租车方案,并可能在2028年推出的下一代S级上提供L4功能选项。在中国市场,奔驰与Momenta合作开发本土化版本的MB Drive Assist Pro系统,同时也在联合Momenta在中东地区部署自动驾驶出租车。

硅谷车展

我在硅谷车展上试驾了全新的Lucid Gravity车型。该车在前格栅位置集成了速腾聚创激光雷达,相比纯视觉方案,这一配置有助于Lucid在未来更快实现真正的脱手驾驶。激光雷达能比纯摄像头系统更快、更精准地进行距离测算,不仅能让驾驶更平顺,在强光直射和其他恶劣天气条件下也能更好地工作。

多家车企在车展上展示了配备辅助驾驶选装包的车型,其中包括丰田GR Supra,该车型标配车道偏离预警功能,额外支付1195美元即可选装包含盲区监测和后方交叉路况预警的辅助驾驶包。奔驰GLC300可选装价格为1950美元的DA2套装,功能涵盖自适应巡航、主动转向辅助、主动变道/车道保持辅助、基于路线的车速调节、主动盲区辅助以及限速辅助。Jeep切诺基Overland 4×4车型与入门版Jeep大切诺基Laredo一样,将多项辅助驾驶功能作为标配。英菲尼迪QX60 Autograph车型的ProPilot Assist 2.1+系统和360度全景影像功能包含在价格为3150美元的科技套装中。

特斯拉再遭 Autopilot 相关诉讼

一辆特斯拉Model S在启用Autopilot功能时与一辆静止的摩托车相撞,导致摩托车骑手身亡,死者家属已对特斯拉提起诉讼。诉讼指控特斯拉夸大系统能力,却刻意隐瞒其局限性,未就已知的系统风险向驾驶员发出警示,包括对小型物体识别能力有限的问题,同时无视多年来发生的类似事故与联邦调查,纵容驾驶员分心驾驶。此前加州法院已裁定特斯拉存在营销欺诈行为,这起诉讼由华盛顿州发起。

美国国家公路交通安全管理局同时公布了特斯拉自动驾驶车辆的事故数据,其中包含2025年7月至11月期间的10起事故。数据显示,事故包括与其他车辆相撞4起,其中两辆右转、一辆直行、一辆倒车,与固定物体相撞2起,与骑行者相撞1起,与横穿道路动物相撞1起,另有2起未归类。该机构数据未划分事故责任方,因此难以据此得出结论。特斯拉还首次公开其完全自动驾驶功能的订阅用户数量达到110万。

高通宣布达成新的软件定义汽车合作

高通宣布与大众汽车及现代摩比斯达成全新合作,为其提供骁龙数字底盘解决方案。根据与大众的供货协议,高通将提供用于信息娱乐和联网功能的系统级芯片,计划于2027年搭载在大众与 Rivian 合资公司全新的区域架构软件定义汽车平台上。大众与 Rivian 成立的RV Tech合资公司将支持智能AI驱动功能,包括个性化空调与座椅调节、优化路线规划以及多模态语音和手势控制。大众还将采用骁龙Ride Elite平台实现自动驾驶功能。

现代摩比斯将采用骁龙Ride Flex技术用于软件定义汽车和高级驾驶辅助系统,初期面向印度等新兴市场,同时还计划推出泊车解决方案。

福特正开发BlueCruise 蓝智驾升级方案,计划于2028 年推出L3 级自动驾驶系统

福特计划于2028年在其低成本通用电动汽车平台上推出L3级自动驾驶系统。该系统由福特自主研发,采用全新的中央计算架构,将高级驾驶辅助系统、信息娱乐系统和网络功能整合在单一模块中。福特将为这款L3系统配备激光雷达传感器。福特还将推出一款运行在谷歌云端、基于人工智能技术的助手,该助手可结合车辆的个性化数据使用。

Motional 重启自动驾驶出租车(Robotaxi)计划

Motional是安波福与现代汽车共同投资40亿美元成立的合资公司,该公司已暂停商业运营,围绕基础模型重新搭建软件架构。传统的机器人技术方案未能达到预期效果。车辆将于2026年晚些时候通过网约车合作方重新投入运营,并配备安全员,未来计划在适当时机取消安全员。Motional采用摄像头与雷达方案,并在现代Ioniq 5车队上分别搭载了Ouster和禾赛的长、短距激光雷达。

特斯拉调整全自动驾驶(监督版)商业模式

特斯拉近期调整了FSD的定价模式:取消8000 美元一次性买断,改为99 美元 / 月的订阅方案。分析师推测,此举源于一次性付费模式的用户接受度不足。

华为乾崑智驾目标:2026 年底累计装车量达 300 万台

华为预计,到2026年底,将有超80款车型搭载其乾崑智驾系统,累计装车量将突破300万台。搭载华为智驾系统的主流车企包括北汽、比亚迪、长安、东风、一汽以及广汽。华为盘古大模型采用端到端架构,可将延迟降低50%,急刹率降低30%。盖世汽车估算,中国市场高速NOA渗透率已接近20%,城市NOA渗透率约为4%。随着成本下降以及该类系统在低价车型上普及,渗透率将持续提升。

小米下调城市 NOA 安全里程要求

小米自2024年推出城市NOA功能以来,要求驾驶员在高速NOA、自适应巡航以及车道居中控制功能上累计行驶1000公里后才能解锁该功能。根据用户反馈,小米将在下一次OTA更新中下调这一要求,但驾驶员仍需保持专注,随时准备接管车辆。

Zoox 在拉斯维加斯开展测试

robocars.com的Brad Templeton在拉斯维加斯试乘了Zoox自动驾驶车辆,他指出了多个问题。车辆驶入拉斯维加斯大道后出现多次无必要制动,还疑似闯红灯,尽管技术上是在红灯亮起前已越过停止线,但车辆通过路口时仍让他感到担忧。这款定制车型具备一定的操控优势,内置了更多冗余设计,但他对这些设计的实际价值提出质疑。目前用户需通过Zoox专属应用叫车,未来亚马逊可通过Prime应用提供服务,触达数百万用户。结论是该车辆尚未完全具备量产条件,但他希望这一天能尽快到来。

Miovision展示哈曼Ready Aware SaaS解决方案

Miovision在国际消费类电子产品展览会上展示了哈曼Ready Aware软件即服务解决方案,该方案可提供情境化的车载数字提醒,包括绿灯倒计时和红灯辅助功能。Miovision的车路协同解决方案目前已在9个国家的超过85000个路口投入使用,提供关键的实时数据。哈曼能够将超视距感知数据传输至数字座舱,帮助驾驶员预判前方路况。Miovision计划借助人工智能预测分析技术持续扩大其平台规模。

轻舟智航(QCraft)ADAS 搭载量突破 100 万台

轻舟智航的ADAS系统已搭载于23款车型,合作车企包括奇瑞、广汽、吉利、理想汽车和上汽。轻舟智航最初是中国L4级自动驾驶巴士领域的先锋企业,现已将相关技术应用于乘用车市场。该公司与英伟达合作,采用其计算平台。

中国市场 1 月开局疲软

中国作为全球最大汽车市场,1月开局表现疲软,上半月汽车销量同比下降28%,燃油车产量降幅高达85%。2026年纯电动汽车购置税减免政策调整为减半征收,同时汽车以旧换新补贴方案也发生变化,这两项因素导致大量消费者持币观望。宝马等欧洲车企为应对市场份额下滑已下调售价。去年中国汽车销量为2370万辆。分析师预计,随着补贴政策逐步明晰,且春节前节前购车需求升温,2月市场销量将出现回升。

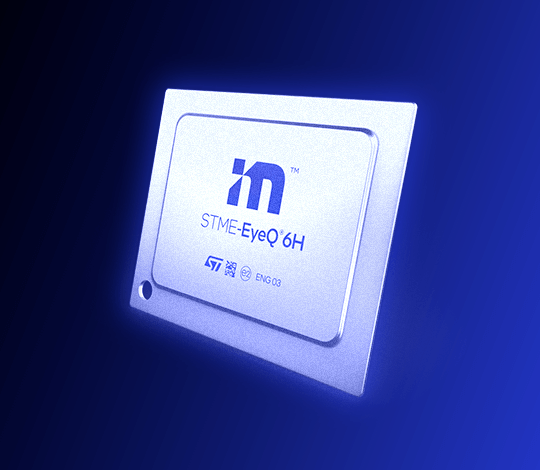

Mobileye 2026年开局势头强劲

Mobileye公布2025年全年营收增长15%,达到19亿美元,订单储备超240亿美元,主要客户包括大众集团,且近期新赢得一家美国车企项目。全球自动驾驶出租车服务需求持续走强,公司全新的环视ADAS解决方案(EyeQ™6H)市场需求良好。Mobileye还宣布收购Mentee Robotics,并于2026年进军人形机器人领域,借此发挥其在实体AI领域的技术优势。2025年第四季度,公司单车系统平均售价为50.8美元。

VinFast与Autobrains合作开发基于纯视觉的自动驾驶系统

VinFast与Autobrains将为VinFast电动汽车联合开发L2++级自动驾驶系统,该系统采用7颗常规摄像头与一颗20TOPS算力芯片,不使用激光雷达与高精地图。总部位于以色列的Autobrains此前已宣布获得一家中国新能源车企的项目定点。Autobrains专注于低成本解决方案,通过一套端到端网络与自学习能力处理长尾极端场景,而非单一大型端到端神经网络。随着大规模市场普及推进,L2++系统的成本与功耗控制将成为关键。

东风岚图将搭载 L3 级自动驾驶硬件

东风高端品牌将在3月上市的4款新车型中标配L3级自动驾驶硬件。岚图将搭载华为乾崑ADS 4.0系统,配备4颗激光雷达。智能座舱将采用AI驱动,面向年轻科技消费群体。中国市场在L3落地与激光雷达搭载方面持续领跑全球。

黑芝麻智能推出全新自动驾驶开发计算平台

黑芝麻智能作为人工智能计算平台开发商,基于华山A2000芯片推出了开放式辅助驾驶开发平台。该芯片采用7nm工艺,搭载16颗ARM A78AE内核、6颗Cortex-R52内核、一颗RISC-V调度内核,以及ISP和神经网络引擎。

该平台提供完整的SDK,用于开发自动驾驶端到端模型与VLA模型,包含参考模型与第三方算法。系统可搭载于车辆,支持最多24路摄像头及其他传感器接入,适用于原型开发。尽管其工艺节点比英伟达最新技术落后一至两代,但仍是英伟达DRIVE平台的国产替代方案。黑芝麻智能是比亚迪的供应商,同时也与一汽、东风、吉利等中国整车厂商合作。

Uber 成立 AV Labs 部门,专注自动驾驶数据采集

Uber去年宣布了多项自动驾驶出租车合作项目,众多合作方希望获取海量驾驶数据,用于在极端场景下训练其端到端模型。Uber新成立的AV Labs团队计划从自动驾驶车队采集数据,并生成可供合作伙伴使用的标注数据。尽管目前该团队尚未从现有网约车车队采集数据,但未来具备这一可能性。即便是规模较大的自动驾驶出租车企业,也仅拥有数千辆车队,在进入新城市运营时势必需要更多数据。数据将是优化驾驶模型最后0.1%性能的关键,而Uber具备加速这一进程的优势。

三星将在德克萨斯州为特斯拉生产下一代芯片

三星已在其位于德克萨斯州泰勒市的晶圆厂对全新2纳米工艺进行试产,准备在2026年下半年为特斯拉生产下一代AI-5芯片。泰勒晶圆厂初期投资达170亿美元,资金来源包括美国《芯片与科学法案》的补贴。AI-5芯片将同时用于FSD完全自动驾驶与Optimus人形机器人,其计算性能最高可达当前一代AI-4硬件的8倍,能效提升3倍。随着自动驾驶模型持续优化,要解决最后1%的极端场景问题,显然需要更强的计算性能,而现有硬件难以满足完全无人驾驶的需求。

全球自动驾驶出租车市场预计2035年将达到1050亿美元

Markets and Markets预测,到2035年全球自动驾驶出租车车队规模将达到93.4万辆,营收达1050亿美元。尽管仍存在监管障碍,但2026年全球范围内的试点项目正在加速推进。消费者接受度同样是一大问题,不过Waymo已在旧金山等城市实现快速扩张。摩根士丹利预计,特斯拉可通过Cybercab提供低至0.40美元/英里的出行服务。安全问题仍是核心关注点。有报告称特斯拉自动驾驶车辆事故率是人类驾驶员的10倍,不过由于数据采集方式不同,这类对比难以成立。Waymo宣称其自动驾驶出租车的伤人事故率比人类驾驶员平均水平低81%,但也曾出现车辆冲过警方路障、在交通信号灯故障时异常行驶等问题。自动驾驶出租车与卡车将成为传感器市场日益重要的组成部分,但面向消费端的L3级自动驾驶最终才是传感器供应商的主要销量来源。